Total Cost of Ownership

L'une des raisons principales d'opter aujourd'hui pour une voiture électrique est son coût : pour beaucoup d'entreprises, rouler à l'électrique est devenu moins cher, sans oublier que tant l'employeur que le travailleur en tirent profit dans de nombreux cas. Les entreprises calculent pour ce faire le coût total de possession ou Total Cost of Ownership (TCO). Ce dernier reprend tous les frais liés au véhicule :

Le prix du leasing

Le prix du leasing dépend du modèle, de la durée et du kilométrage. Dans cet exemple, nous avons choisi de comparer trois modèles du populaire segment D (BMW série 3, Audi A4, Mercedes classe C, Tesla Model 3, Polestar 2…).

Pour les entreprises, il est important de ne pas uniquement compter le montant du leasing hors TVA, mais aussi la TVA non récupérable. Une entreprise ne peut en effet récupérer qu'une partie de cette taxe. Différents régimes de TVA existent. Le plus courant ? Le régime forfaitaire dans lequel seuls 35 % de la TVA peuvent être récupérés, les 65 % restants étant donc considérés comme des coûts. L'offre de leasing indique alors « prix de leasing incluant 65 % de TVA non récupérable ».

Les frais de carburant

Les frais d'investissement et de gestion des infrastructures de recharge dépendent de la politique de recharge. Dans l'exemple de calcul, le prix du leasing inclut une borne de recharge à domicile (installation et gestion).

- La consommation du véhicule selon le constructeur, exprimée en kWh/100 km (électrique) ou en L/100 km (carburant). Il s'agit de la consommation mesurée lors d'un cycle de tests reconnu (le cycle « WLTP »).

- Le facteur consommation : les résultats du cycle de tests ne correspondent pas à la consommation dans la pratique. Pour une estimation des coûts réels, nous comptons 25 % en plus.

- Les prix du carburant et de l'électricité : pour les voitures électriques, il est important d'examiner où les voitures sont rechargées. Pour les recharges à domicile, le coût est de 0,30 €/kWh* ; pour les recharges au travail, le prix au kWh se situe entre 0,15 et 0,25 €/kWh, pour les recharges publiques entre 0,30 et 0,45 €/kWh et pour les recharges rapides entre 0,60 et 0,80 €/kWh. Pour un mix de recharges de 40 % à domicile, 40 % au travail et 20 % en déplacement, le coût moyen est de 0,30 €/kWh.

- La répartition entre la consommation de carburant et d'électricité pour les hybrides rechargeables. Regardez surtout la consommation avec une batterie vide (généralement autour des 6 à 8 L/100 km, pas les 1 à 3 L/100 km couramment affichés). * Les prix de l'électricité et du carburant varient considérablement depuis septembre 2021, nous prenons donc ici les montants en vigueur durant l'été 2021. Mais les conclusions avec les prix récents du carburant et de l'énergie sont similaires.

Les infrastructures de recharge

Les frais d'investissement et de gestion des infrastructures de recharge dépendent de la politique de recharge. Dans l'exemple de calcul, le prix du leasing inclut une borne de recharge à domicile (installation et gestion).

La fiscalité

Elle se compose de cinq éléments pour l'employeur** :

Les taxes :

- La taxe de mise en circulation (TMC) et la taxe de circulation : souvent comprises dans le prix du leasing, et également dans cet exemple.

La contribution de solidarité :

- Ce montant est dû par l'employeur quand la voiture est également utilisée par le travailleur pour les déplacements privés.

- La contribution de solidarité pour les (nouveaux contrats de) voitures conventionnelles (essence, diesel, CNG et plug-in hybride) augmentera à partir du 1/7/2023.

Les dépenses non admises :

- Une partie des frais de la voiture est « rejetée » dans le calcul du bénéfice imposable et ne peut donc pas être déduite des impôts.

La déductibilité fiscale :

- Quasiment tous les coûts (y compris la TVA et les taxes) peuvent être déduits du bénéfice imposable en fonction des émissions de CO2 du véhicule.

- Cet avantage sera progressivement supprimé pour les (nouveaux contrats de) voitures conventionnelles (essence, diesel, CNG et plug-in hybride) entre le 1/7/2023 et le 1/1/2026.

Les subventions :

- À Gand et à Bruxelles, des subventions spécifiques sont offertes à certaines conditions.

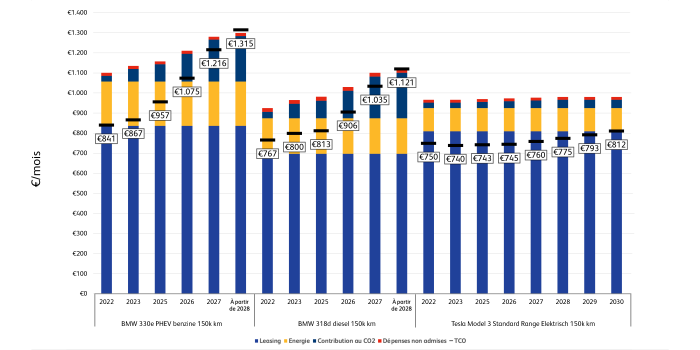

Cet exemple montre le TCO de trois véhicules du segment D. Nous reprenons les différents éléments par véhicule. Le TCO est illustré par une petite barre noire : il s'agit du total des coûts décaissés (la somme des barres colorées) moins l'effet fiscal.

Le graphique montre également une simulation annuelle du changement de fiscalité (contribution de solidarité et déduction fiscale). Cet exemple spécifique débouche sur un résultat positif pour la voiture électrique en 2022. Résultat qui ne fera que s'améliorer dans les années à venir.

Enfin, vous pouvez aussi calculer l'avantage de toute nature. Dans de nombreux cas, le travailleur en sortira gagnant, mais mieux vaut examiner ce point au cas par cas.